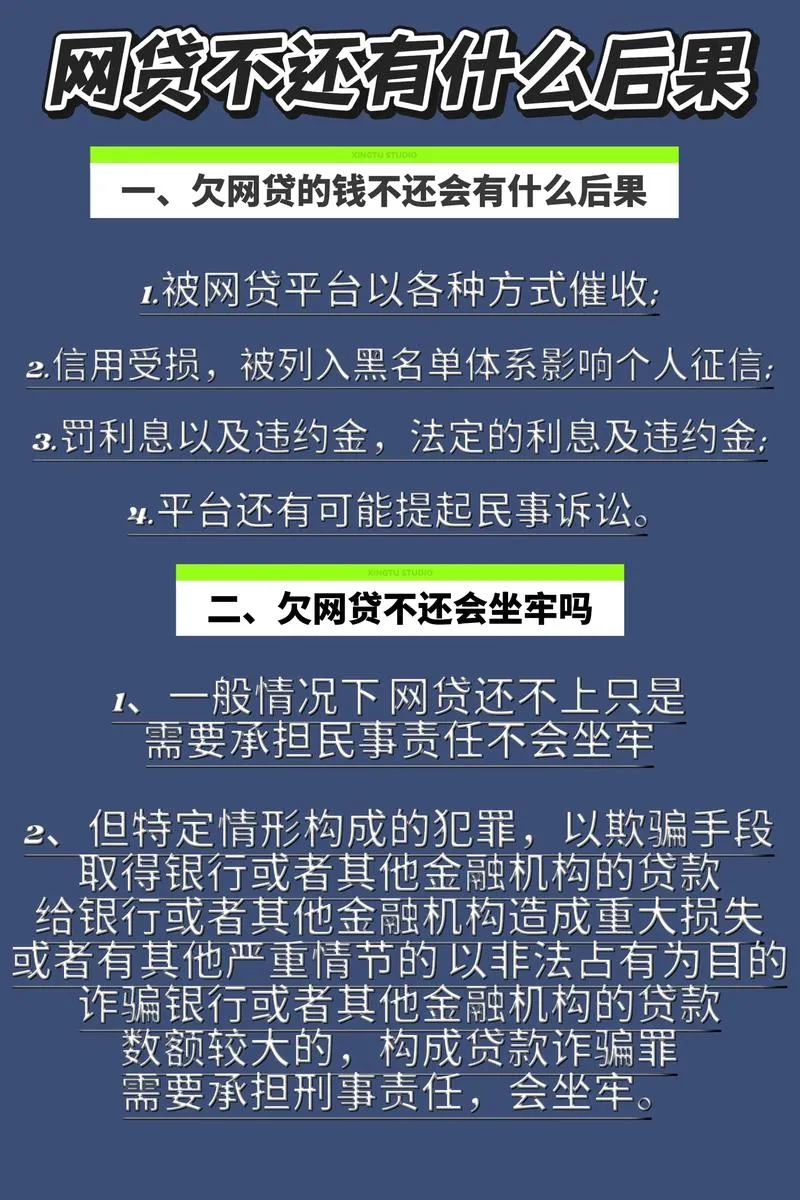

臻心贷隶属于康至科技,这家公司不是持牌银行,而是做助贷中介的,负责帮用户匹配资金方。资方目前有重庆富民银行、武汉众邦银行或重庆小米消费金融这些持牌机构去放款。

近期,臻心贷在安逸花App里冒头不少。数据显示,它主要针对20-40岁的上班族和小微主,用户反馈正面的是放款快,负面的是费用不透明。康至科技注册在深圳,背景不算强势,但靠安逸花的流量,2025年上半年投诉量涨了三成,主要集中在催收和利率上。

产品信息

臻心贷的核心卖点是“门槛低、到账快”,适合应急借个几千块装修或周转。额度从1000元起步,最高能冲到5万,实际批多少看你的征信和负债率。期限一般3-12期,选长了月供低点,但总利息自然多些。利率官方说7.2%起,但用户实测往往8.2%-24%,加上服务费或担保费,综合成本可能超预期。举例,借2000元分12期,每月还205元左右,听着不贵,但算年化得掂量。

为了直观点,我用表格汇总了常见配置(基于2025年用户分享和平台公告,实际以审批为准):

| 项目 | 详情描述 |

|---|---|

| 额度 | 1000-50000元,根据信用评估动态调整。新手起步低,老用户可多笔叠加(需平台邀约)。 |

| 期限 | 3-12期(月),灵活选。短期应急选3期,长线周转选12期。 |

| 利率 | 年化7.2%-24%(单利),视资质浮动。高信用用户低至8.2%,包含服务费后综合可能达24%以上。 |

| 费用 | 无开户费,但可能扣担保费(1%-5%)。提前还款需手续费1%-5%,逾期日息0.05%。 |

| 放款 | 审核30分钟内,当天到账。支持多笔,但总负债别超平台限额。 |

| 用途 | 消费周转、装修等,不限消费场景,但合同禁用于炒股或非法用途。 |

这些数据不是一成不变的,我看过黑猫投诉,有人借1万实际到账9000(扣费),还款时发现月息80元,年化飙到36%。所以,签约前多比比合同里的“总还款额” vs “实际到账”,别被“低息诱饵”蒙了眼。相比安逸花主贷,臻心贷的额度更慷慨,但也更考验你的还款规划。

申请条件

想上手臻心贷?先别急,它不是“黑户救星”。基础要求是:年满18-60岁,中国大陆居民,有安逸花账号(最好已有主贷额度)。核心看征信——无当前逾期、网贷负债不超过3万、芝麻分或央行报告干净。资料简单:身份证、人脸识别、银行卡绑定,部分需单位信息或收入证明。审批靠大数据,10分钟出结果,但如果最近查征信太多或有小贷记录,容易被拒。

我采访过几个用户:一个杭州小老板,征信白户,轻松批2万;另一个上班族,欠了点花呗,就卡在“负债高”上。建议:先养征信,少刷卡,负债率控在30%内。申请入口在安逸花App的“机构专区”,不是所有人都看到——得是“受邀用户”。如果没弹窗,别硬撬,优化资质再试。

常见问题

Q1: 臻心贷App叫什么名字?

没有独立App!它嵌在安逸花App里(安卓/苹果均可搜“安逸花”下载)。入口藏在首页“合作机构”或提现页,点开“臻心贷”就行。别信第三方下载链接,防钓鱼。

Q2: 客服电话多少?

官方热线400-627-9888(早8点到晚9点,非24小时)。有问题直接打,还款咨询也走这条线。用户反馈,接通率高,但高峰期排队。逾期别躲,主动聊方案。

Q3: 臻心贷和实懿贷是一家吗?

不是!实懿贷是安逸花另一个合作方(汇致启科技背书),客服400-088-8633。两者都第三方,但资金方不同(实懿贷多联手华通银行)。别混了,合同里写得清。

Q4: 臻心贷和安逸花什么关系?

安逸花是“大哥”,臻心贷是“小弟”。安逸花提供流量和审核,臻心贷靠康至科技对接银行放款。借了它,催收归第三方管,不是安逸花客服能一锅端的。很多人逾期才醒悟,建议借前看合同资金方。

Q5: 臻心贷利息太高,可以不还吗?

绝对不行!利息高是你的痛,但不还是大祸。逾期先罚息(日0.05%),再上征信黑名单,影响房贷车贷。极端情况,催收爆通讯录,甚至起诉。真实案例:一用户借1万不还,半年后被法院冻卡,工作都丢了。建议:利息超36%部分可协商无效(民法典保护),但本金得还。提前联系客服申请延期或分期,证明临时困难(如失业证明),能减30%罚息。实在扛不住,找债务咨询,别硬扛。

其他小tips:逾期别拉黑电话,先录音留证;想停催,拨银保监会热线投诉(12378),有效但别滥用。借贷如饮水,冷暖自知,量力而行。

写到这儿,总觉得借钱这事儿,图一时爽容易后悔一辈子。臻心贷不是坏产品,但适合有稳定收入、短期周转的人。长远看,还是多攒钱少借贷。希望这篇帮你理清思路,有问题欢迎评论区交流。记住,金融是为生活服务的,别让它绑架你。