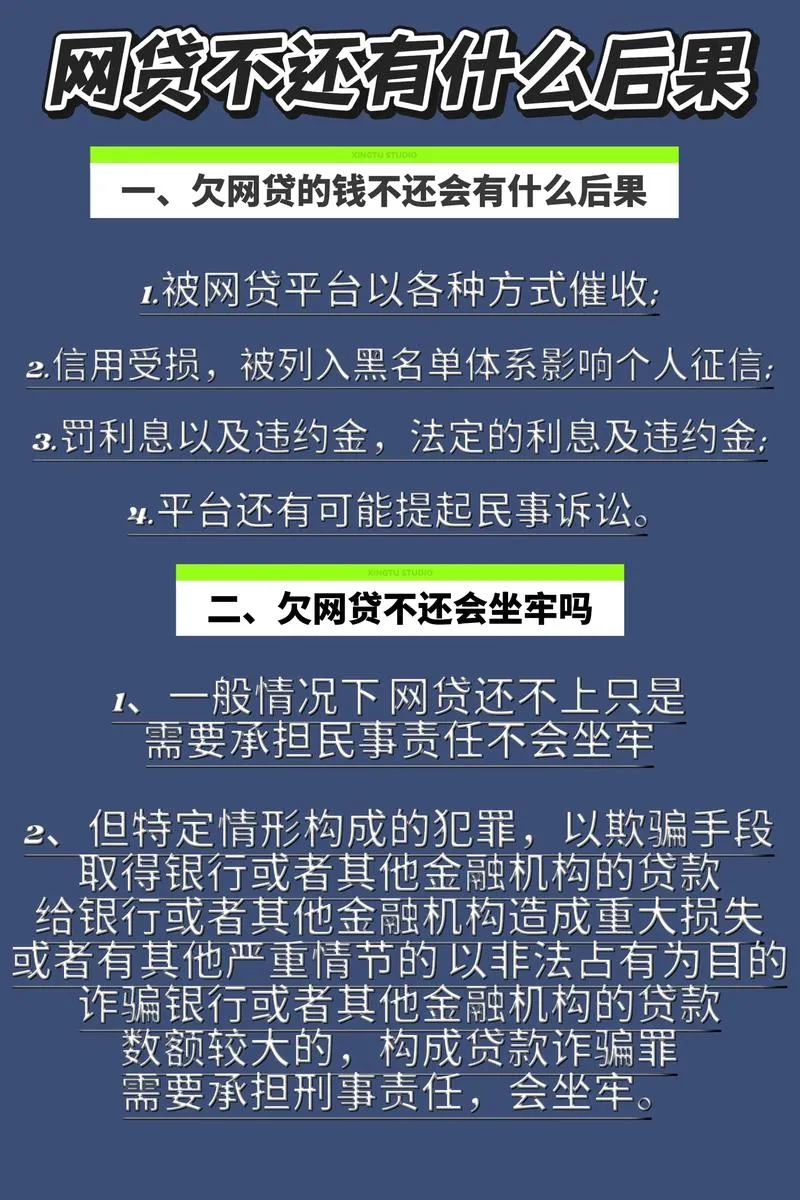

易花花是黑网贷?别慌,先看清这几点再决定借不借

浏览量:362

最近朋友圈里总有人问:“易花花是不是那种一借就爆通讯录的黑网贷?”这种焦虑太真实了,毕竟现在稍微不留神,可能就被套路进坑。其实,“黑网贷”这个词早就被用烂了,真正要分辨的,是它有没有正规牌照、催收手段是否合法、以及利息是否高得离谱。

易花花不是传统意义上的“黑网贷”,它背后有持牌小贷公司或银行合作机构支持,属于合规范围内的消费信贷产品。但“合规”不等于“无风险”,很多用户踩雷,往往是因为没看清条款就急着提款。

比如,有些用户反馈:

- 放款快,3分钟到账;

- 但逾期后短信轰炸频繁,甚至联系紧急联系人;

- 综合年化利率(含服务费)有时高达24%~36%,接近法律红线;

- 部分用户反映征信上报及时,一旦逾期,影响后续贷款。

| 项目 | 易花花情况 |

|---|---|

| 是否持牌 | 是(合作持牌机构) |

| 放款速度 | 极快(通常3分钟内) |

| 利率水平 | 综合年化约18%~36%(视资质而定) |

| 征信上报 | 多数情况会上报央行征信 |

| 催收方式 | 存在过度催收投诉案例 |

如果你手头紧,想周转几天,易花花确实是个“急救包”。但千万别把它当长期资金来源,尤其别多头借贷、以贷养贷。一旦逾期,不仅征信花掉,还可能被各种电话骚扰到崩溃。

记住一句话:能借到的钱,不一定适合你。

尤其是那些“秒批”“无视征信”的产品,背后往往藏着更高的代价。你愿意为了几分钟到账,赌上自己的信用和生活安宁吗?