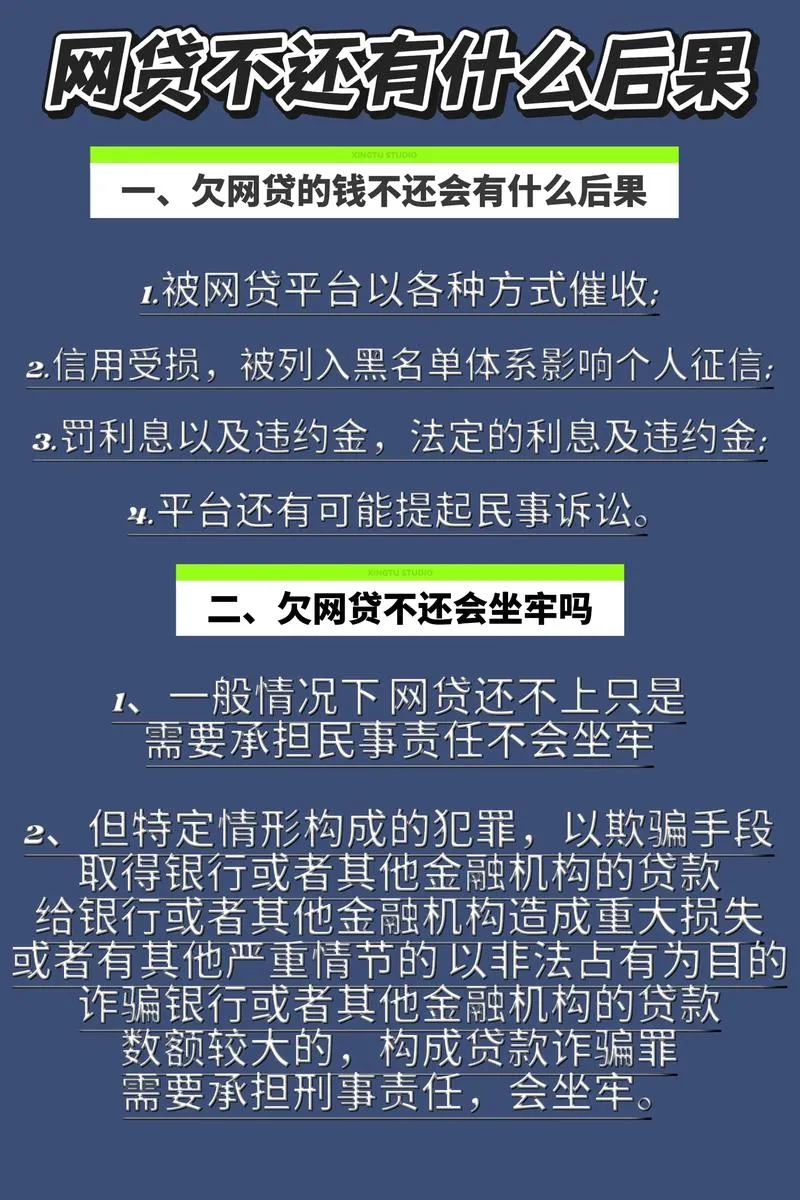

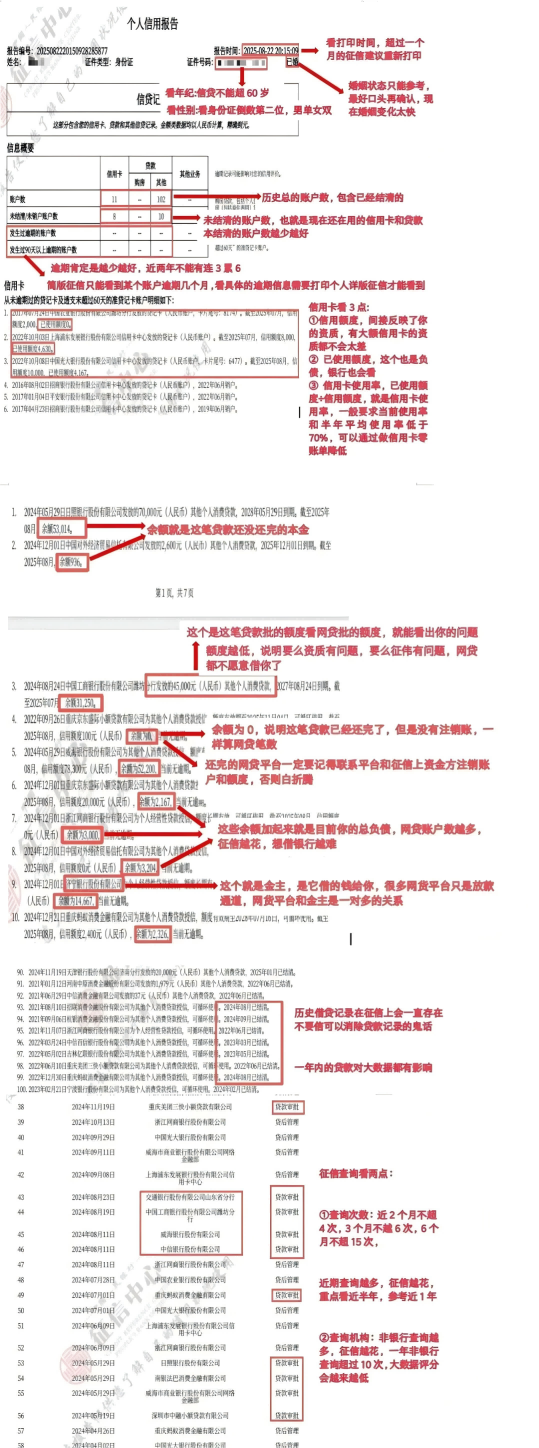

三分钟学会怎么看简版征信报告:核心要点与实操指南

浏览量:330

在现代社会,个人征信报告已成为我们的第二张“经济身份证”,无论是申请信用卡、办理贷款,甚至是求职,一份良好的信用记录都至关重要。很多人觉得征信报告复杂难懂,但其实,看懂简版征信报告的核心信息,三分钟就足够了。

简版征信的6大核心模块

1. 基本信息:确认报告时效性与身份准确性

报告时间:查看报告生成日期,建议以3天内数据为准,过时信息可能影响判断。

个人信息:核对姓名、身份证号、婚姻状态是否与实际一致。若发现错误(如婚姻状态显示“已婚”但实际未婚),需及时联系银行更正,避免影响贷款审批。

2. 信息概要:快速扫描“借贷全景”

借贷笔数:关注信用卡、贷款总账户数。若信用卡超过5张或贷款笔数过多(尤其网贷超3笔),可能被判定为负债过高。

逾期账户数:若显示“逾期账户数>0”,需立即查看逾期详情。银行对“连三累六”(连续3个月逾期或累计6次逾期)零容忍。

3. 逾期情况:重点排查“红线行为”

逾期机构数:统计发生逾期的机构数量,越多说明信用风险越高。

最长逾期月数:若显示“≥3个月”,可能触发银行风控,需提供非恶意逾期证明。

特殊符号解读:简版中“N”代表正常还款,“1”表示逾期1-30天,“2”为31-60天,以此类推。

4. 信用卡使用:警惕“高使用率”陷阱

总授信额度:所有信用卡额度之和,反映银行对你的信用认可度。

已用额度/使用率:计算公式为“已用额度÷总授信额度”。若使用率>70%,可能被质疑还款能力,建议提前还款降低比例。

分期与最低还款:分期年化利率常超15%,最低还款实际利率更高,可能影响贷款资质。

5. 负债结构:分析还款压力与风险

总负债金额:包括信用卡分期、贷款未还本金等。建议月还款额不超过收入的50%。

网贷笔数:网贷超过3笔或总负债占比过高,易被银行视为“多头借贷”高风险客户。

6. 查询记录:判断“资金饥渴”信号

非银行查询:近3个月内网贷、小贷公司查询超过3次,可能被拒贷。银行更关注贷款审批、信用卡审批类查询。

查询频率建议:每月申请贷款/信用卡不超过2次,避免频繁触发风控。