农业银行网捷贷是一款2026年更新的个人信贷产品,主要面向农行房贷客户、代发工资客户、公积金缴纳者以及公务员等白名单客群,提供线上最高30万元、线下最高100万元的额度,期限最长5年,利率年化3.1%起,支持先息后本、随借随还的灵活还款方式,申请流程便捷且无提前还款违约金,该产品是热门银行大额产品。

产品要素

额度:线上最高30万,线下最高100万

期限:最长5年期

还款方式:先息后本,随借随还

年龄:20—65周岁

利率区间:年化3.1%起

户籍要求:大陆户籍

审批时效:

①线上:线上审批,线上提款(要有农行一类卡)

②线下:找客户经理,线下Pad录单(加白名单),超过 30 万需受托支付

提前还款:无违约金

准入要求

准入客群:

①农行个人住房贷款客户,还款2年起

②代发工资在本行一年起

③缴纳住房公积金2年起

④其他白名单客户如公务员、事业单位、教师、国企等优良单位员工

⑤贵宾客户如大额本行存款或大额流水等

农行网捷贷测额度

农行网捷贷的额度测算主要依据单位性质、收入水平、负债情况等因素,以下是具体测算方法及注意事项:

一、额度测算规则

双优单位系数为1倍。特优单位系数为2倍

职级系数:科级为1.2倍,处级为1.3倍

基础计算公式

授信额度:缴费基数×12×0.85×单位系数×职级系数 = 最高授信额度(未扣减负债)

可贷额度:年收入×1.7 + 最高授信额度 - 信贷余额 = 可贷额度

示例:某客户为特优单位科级干部,公积金基数18,000元,信用负债35万元

授信额度 = 18,000×12×0.85×2×1.2 = 440,640元

可贷额度 = (18,000×12×1.7) + 440,640 - 350,000 = 457,840元(实际批款可能取整为30万或50万,具体以审批结果为准)

二、影响额度的关键因素

单位性质:特优单位(如公务员、事业单位、国企等)额度通常更高

收入水平:公积金基数或收入越高,额度越高

负债情况:信用类负债会影响可贷额度,控制负债率

征信记录:近24个月内逾期次数不超过4次,无连续30天以上逾期,查询次数不宜过多

三、网捷贷线上和线下的区别,网捷贷看负债吗?

线上申请:最高额度一般为30万,部分老客户可能释放至50万

线下申请:通过农行网点办理,额度最高可达50万或100万(具体看本地政策)

四、注意事项

额度测算仅为参考,实际审批结果以银行审核为准。若单位不在白名单内,需联系客户经理加白名单后申请。名下若有经营性贷款,需结清后方可申请。申请前建议保持良好征信记录,减少查询次数,控制负债率

准入地区:全国(需有农行卡)

征信要求

逾期:无当逾

查询:近3个月不超过6次,近6个月不超过12次

小贷:小贷不宜过多,尽量不要超3笔

信用卡使用率不超过70%

不存在未到期的网捷贷额度或未结清的网捷贷余额

借款人担保的贷款五级分类状态需为"正常"(无关注、次级、可疑、损失等异常状态)

无资产处置、担保代偿、呆账、核销等不良信用记录

不得存在个人经营性贷款余额(在农行或他行均不可有)

无欠税记录、强制执行记录或未被撤销的行政处罚记录

申请资料及流程

申请流程

一,线上申请:

1、下载"中国农业银行"APP,登录点击“贷款”

2、找到网捷贷点击申请按步骤提交结果

二,线下申请:

1、联系当地客户经理面签

2、申报额度扣减负债和查询

3、审批通过放款

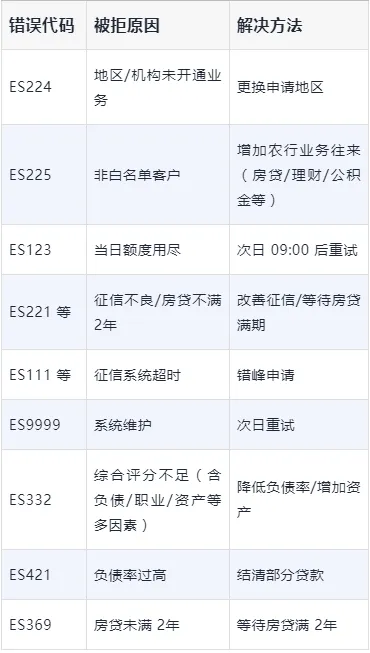

显示拒绝代码(只供参考):